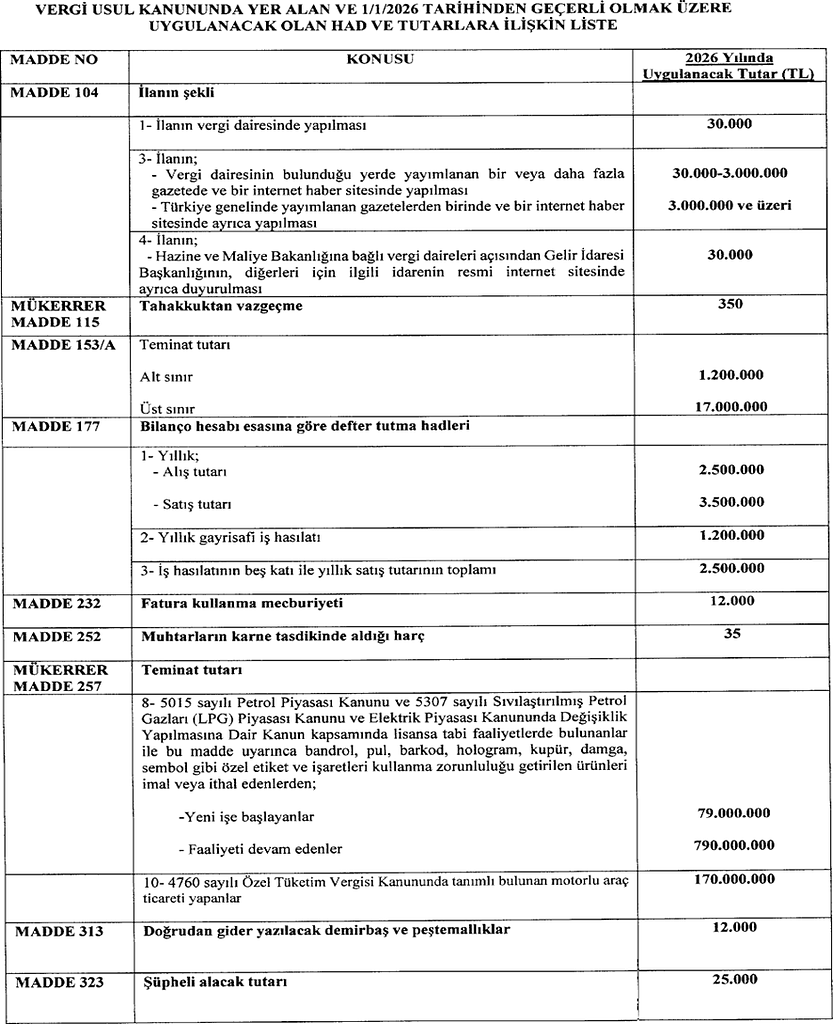

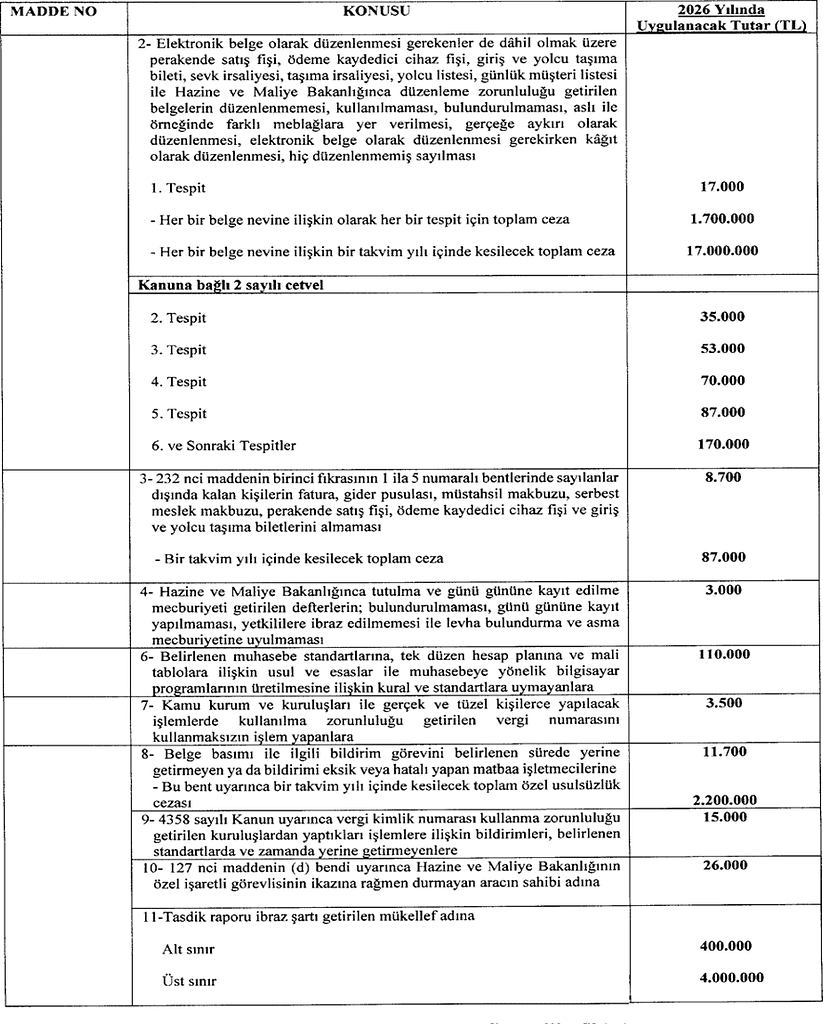

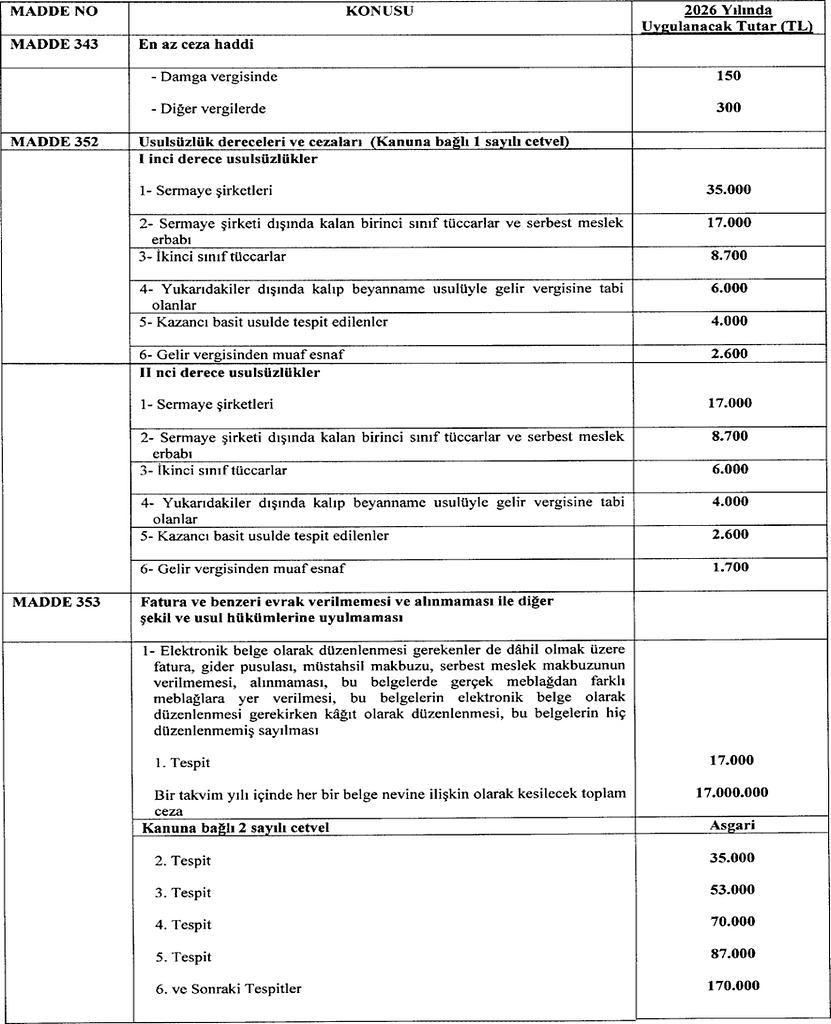

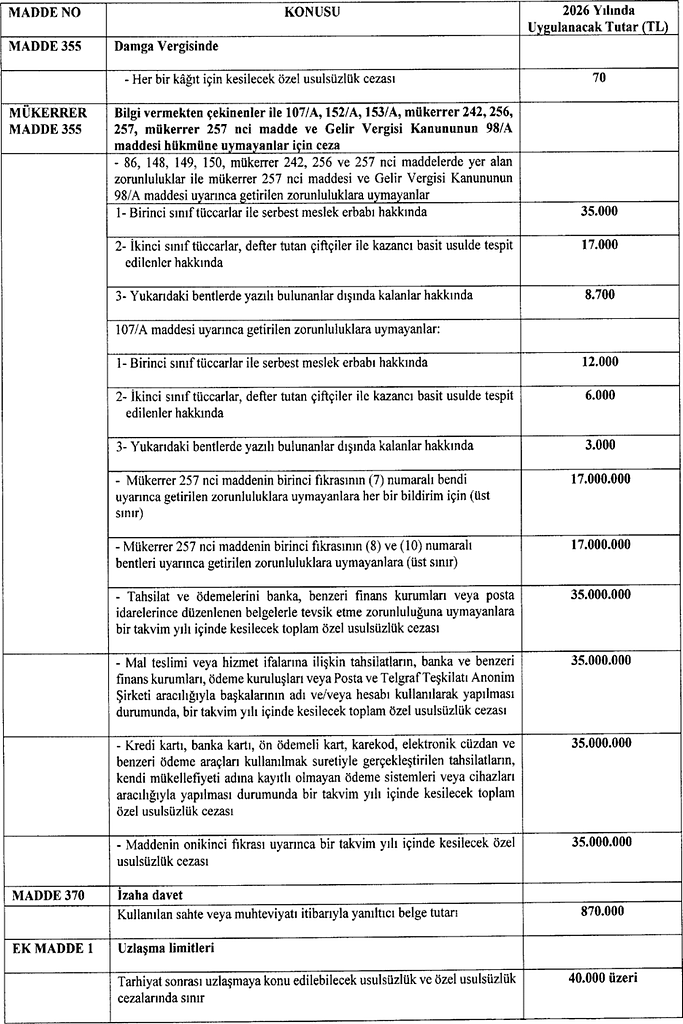

2026 yılında uygulanacak usulsüzlük ve özel usulsüzlük cezaları ile Vergi Usul Kanunu’nda yer alan çeşitli parasal sınırlar, 31 Aralık 2025 tarihli 5. mükerrer Resmî Gazete’de yayımlanan 588 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile duyuruldu.

Söz konusu Tebliğ ile, 2026 yılında uygulanacak;

- Usulsüzlük cezaları (VUK md. 352),

- Özel usulsüzlük cezaları (VUK md. 353),

- Mükerrer 355 kapsamında kesilecek özel usulsüzlük cezaları,

- Bilanço esasına göre defter tutma hadleri (VUK md. 177),

- Fatura düzenleme sınırı (VUK md. 232),

- Amortisman uygulama sınırı (VUK md. 313),

- Şüpheli alacak alt sınırı (VUK md. 323),

- Uzlaşmaya konu edilebilecek ceza sınırları (Ek md. 1 ve 11),

yeniden belirlenmiştir.

27 Kasım 2025 tarihli 585 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ile açıklanan %25,49 yeniden değerleme oranı dikkate alınarak hesaplanan tutarlar, 1 Ocak 2026 tarihinden itibaren uygulanacaktır.

2026 yılına ilişkin güncel ceza tutarları ve parasal hadler aşağıdaki tablolarda yer almaktadır.

Mali Yöntem

Mali Yöntem Denetim ve Danışmanlık Sirkülerlerimizde yer alan bilgiler belli bir konunun veya konuların çok geniş kapsamlı bir şekilde ele alınmasından ziyade genel çerçevede bilgi vermek ve yorum yapmak amacını taşımaktadır. Bu sirkülerler ile amacımız muhasebe, vergi, yatırım, danışmanlık alanlarında veya diğer türlü profesyonel bağlamda tavsiye veya hizmet sunmak değildir. Bilgileri kişisel finansal veya ticari kararlarınızda yegane dayanak olarak kullanmaktan ziyade, konusuna hakim profesyonel bir danışmana başvurmanız tavsiye edilir. Bu sirkülerler ve içeriğindeki bilgiler, oldukları şekliyle sunulmaktadır; “Mali Yöntem Denetim ve Danışmanlık” bunlarla ilgili sarih veya zımni bir beyan ve garantide bulunmamaktadır. “Mali Yöntem”, söz konusu sirkülerlerin ve içeriğindeki bilgilerin hata içermediğine veya belirli performans ve kalite kriterlerini karşıladığına dair bir güvence vermemektedir. Sirkülerleri ve içeriğindeki bilgileri kullanımınız sonucunda ortaya çıkabilecek her türlü risk tarafınıza aittir ve bu kullanımdan kaynaklanan her türlü zarara dair risk ve sorumluluk tamamen tarafınızca üstlenilmektedir. “Mali Yöntem”, söz konusu kullanımdan dolayı, (ihmalkarlık kaynaklı olanlar da dahil olmak üzere) sözleşmesel bir dava, kanun veya haksız fiilden doğan her türlü özel, dolaylı veya arızi zararlardan ve cezai tazminattan dolayı sorumlu tutulamaz.